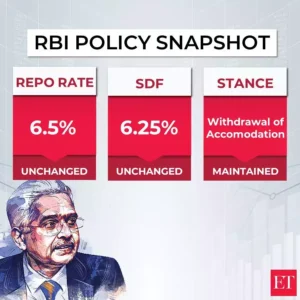

भारतीय रिज़र्व बैंक (RBI) की मौद्रिक नीति समिति की 52वीं बैठक में प्रमुख नीतिगत दरों में कोई बदलाव नहीं किया गया। रेपो दर को 6.50% पर स्थिर रखा गया, जबकि नकद आरक्षित अनुपात (CRR) में 50 आधार अंकों की कटौती कर इसे 4% किया गया।

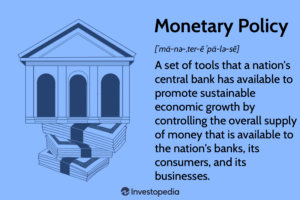

आज हम देखेंगे आरबीआई की मॉनेटरी पॉलिसी के द्वारा किए गए हाल ही के फैसलों की जानकारी। जिसके परिणाम है कि ना तो लोन महंगे होंगे और ना ही ईएमआई के अंदर कोई भी बढ़ोतरी होगी , साथ ही साथ अब आरबीआई के इस फैसले से एक लाख करोड़ तक बाजार में बढ़ोतरी आएगी क्योंकि लिक्विडिटी बैंक्स की बढ़ जाएगी। हाल ही में मॉनेटरी पॉलिसी कमेटी की बैठक हुई जो कि हर दूसरे महीने होती है। आरबीआई जिस बैठक को कंडक्ट कराती है उसके माध्यम से यह डिसाइड किया जाता है कि – बैंकों को किस प्रतिशत पर ब्याज पर लोन उपलब्ध कराया जाए या फिर बैंकों का पैसा रिज़र्व बैंक में कितने ब्याज दर पर रखा जाए साथ यह भी डिसाइड किया जाता है कि जो कमर्शियल बैंक्स है उन्हें आरबीआई किस और तरीके से फैसिलिटेट कर सकती है। मॉनेटरी पॉलिसी कमिटी जिसका मुख्य उद्देश्य देश की महंगाई को नियंत्रित करते हुए ग्रोथ को बढ़ावा देना है ,लिक्विडिटी को मेंटेन करना है ,वह यह सारे कार्य मॉनेटरी पॉलिसी कमेटी के माध्यम से करती है। अगर भविष्य के अंदर जीडीपी की ग्रोथ रेट को बढ़ाना है हमारे हाल ही में जीडीपी ग्रोथ रेट जिस तरह से घटी है उसको बढ़ावा देने के लिए जरूरी होगा कि हम यहां पर आसानी से पैसा उपलब्ध कराएं क्योंकि असल में डिमांड और सप्लाई के खेल में जब तक डिमांड नहीं बढ़ेगी ,डिमांड कैसे बढ़ेगी ?आसानी से जब पैसा उपलब्ध होगा तो जब डिमांड बढ़ाओगे तब जाकर सप्लाई के लिए लोग मांग करने लगेंगे कि हमें सप्लाई चाहिए। तो सप्लाई करने वाले लोग उस काम को करने के लिए जुटेंगे तो धंधे अपने आप चलने लग जाएंगे। अगर अब देश की ग्रोथ को बढ़ावा देना है तो आरबीआई को यहां पर कुछ आम मूलचूल परिवर्तन करने होंगे।

ये भी पढ़िए>>> भारत का नौसैनिक परमाणु शक्ति K-4 बैलिस्टिक मिसाइल की परीक्षण सफल

आरबीआई एमपीसी बैठक (दिसंबर 2024) के मुख्य बिंदु:

- रेपो रेट: रेपो दर को 5% पर स्थिर रखा गया, जो फरवरी 2023 से अब तक बिना किसी बदलाव के है।

- यह लगातार 11वीं बार है जब ब्याज दरों में कोई बदलाव नहीं किया गया है।

- सीआरआर कटौती: नकद आरक्षित अनुपात (CRR) को 50 बेसिस पॉइंट यानी 5% से घटाकर 4% किया गया, जिससे बैंकों को अतिरिक्त नकदी प्रवाह में मदद मिलेगी।

- मुद्रास्फीति का प्रभाव: आरबीआई ने महंगाई बढ़ने की संभावना जताई, जिससे आर्थिक विकास दर पर नकारात्मक प्रभाव पड़ सकता है।

- इसी कारण GDP वृद्धि दर FY25 के लिए 2% से घटाकर 6.6% कर दी गई है।

- जीडीपी वृद्धि अनुमान:

- FY25 की पहली तिमाही में 9% और दूसरी तिमाही में 7.3% वृद्धि का अनुमान लगाया गया है।

- FY25 में समग्र GDP वृद्धि दर को 6% तक सीमित रखा गया।

- मुद्रास्फीति का अनुमान: FY25 के लिए मुद्रास्फीति दर को 8% पर रखा गया है, जबकि FY26 Q1 और Q2 के लिए यह क्रमशः 4.6% और 4% रहने की उम्मीद है।

- डिजिटल सुरक्षा: डिजिटल फ्रॉड को रोकने के लिए AI जैसे आधुनिक उपकरण पेश किए गए हैं।

- यूपीआई सेवा का विस्तार: यूपीआई सेवाएं अब छोटे वित्तीय बैंकों (Small Finance Banks) तक विस्तारित की जाएंगी, जिससे डिजिटल लेन-देन को बढ़ावा मिलेगा।

- किसानों के लिए विशेष राहत:

- कोलेटरल फ्री एग्रीकल्चरल लोन (बिना गिरवी रखे कृषि ऋण) की सीमा को 6 लाख रुपए से बढ़ाकर 2 लाख रुपए प्रति उधारकर्ता किया गया।

- यह निर्णय कृषि लागत और महंगाई के बढ़ते स्तर को ध्यान में रखते हुए लिया गया।

- पिछली बार इसमें 2019 में बदलाव किया गया था।

- महत्वपूर्ण अन्य तथ्य:

- फरवरी 2023 में ब्याज दर में 25% की वृद्धि कर इसे 6.5% किया गया था।

- आरबीआई की मॉनेटरी पॉलिसी बैठक हर दो महीने में आयोजित की जाती है।

- रिजर्व बैंक ने भविष्य की संभावित आर्थिक चुनौतियों को ध्यान में रखते हुए नीतिगत रुख ‘तटस्थ’ बनाए रखने का निर्णय लिया है।

ये भी पढ़िए>>> Adenovirus Infection in Children: अपने बच्चों को सुरक्षित रखने के लिए लक्षण एवं उपचार जानें

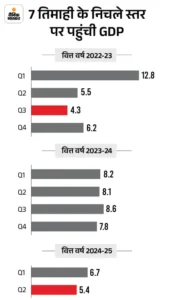

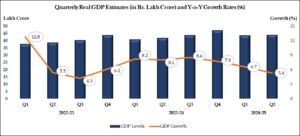

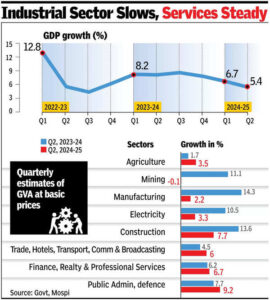

याद रखना कि यह हमारे देश में 7 तिमाही का सबसे कम ग्रोथ रेट अभी देखा गया है यानी 18 महीने का सबसे कम ग्रोथ रेट 5. 4% हाल ही में देखा गया है और इस बार जो ग्रोथ रेट में कमी देखि गयी है वो कमी विशेष रूप से माइनिंग मैन्युफैक्चरिंग इलेक्ट्रिसिटी कंस्ट्रक्शन के अंदर देखि गयी थी तो ऐसे में इन सेक्टर के अंदर अगर बूम लाना है तो पैसा ईजिली उपलब्ध कराना होगा।

ये भी पढ़िए>>> RBI CONFLICT या खुद TATA SONS अपना IPO नहीं लाना चाहता?

कंस्ट्रक्शन ग्रोथ कब होगा – जब लोग घर बनाने निकलेंगे , कंस्ट्रक्शन बढ़ने लगेगा तो इलेक्ट्रिसिटी as an अप्लाइंसेज need होगी तो वो आसानी से डिमांड जनरेट करेगा। मैन्युफैक्चरिंग इलेक्ट्रिसिटी गुड्स की होने लगेगी , कहने का मतलब है की अधिकांश चीजे एक दूसरे से इंटरडिपेंडंट है। अगर इंसान के पास पैसा आसानी से उपलब्ध हो और केवल कंस्ट्रक्शन सेक्टर ही अगर ग्रो करने लगे तो इसके ग्रो करते ही माइनिंग ऑटोमेटिक ग्रो करने लगती है ,इलेक्ट्रिसिटी grow करने लगती है ,मैन्युफैक्चरिंग grow करने लगती है, यह सारे फील्ड एक साथ शुरू होने लगते हैं। इसका मतलब है कि हमारे द्वारा अगर बैंकों को आसान रूप से लोन उपलब्ध करा दिया जाए तो आसान रूप से लोन उपलब्ध कराते ही बैंकिंग सिस्टम के पैसे से लोग बाजार में धन लेकर निकल आएंगे। यही काम हाल ही में आरबीआई ने कर भी दिया है कि बैंक से आम जनता तक आसानी से लोन उपलब्ध कराने का तरीका आसान कर दिया है।

ये भी पढ़िए>>> Bhagam Bhag 2 Confirmed:निर्माता अक्षय कुमार, गोविंदा फिल्म में अधिक मनोरंजन का वादा करते हुए फिर साथ आएंगे

आरबीआई के गवर्नर है शक्तिकांत दास और आपको याद हो तो जब रिजल्ट्स आए थे अभी देश की ग्रोथ के तो उससे पहले भी देश की कई मंत्री इस बात के डिमांड कर रहे थे कि आरबीआई को कुछ ऐसा करना चाहिए जिससे की ब्याज दरों में कटौती हो ,या फिर फूड प्राइसेज के अंदर मेंटेनेंस आये , फाइनेंस मिनिस्टर भी इस तरह की बातें कर रही थी।

ये भी पढ़िए>>> AMERICA-CHINA TRADE WAR :चीन ने फिर से अमेरिका को दी वार्निंग!

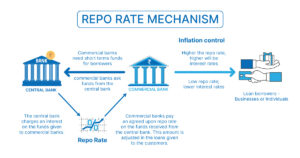

रेपो रेट क्या है?

रेपो रेट वह ब्याज दर है जिस पर देश का केंद्रीय बैंक (भारत में रिज़र्व बैंक ऑफ इंडिया) वाणिज्यिक बैंकों को धन की कमी होने पर ऋण देता है। यह दर मौद्रिक नीति को नियंत्रित करने का एक साधन है।

रेपो रेट का उपयोग:

- मुद्रास्फीति (Inflation) पर नियंत्रण:

- जब मुद्रास्फीति बढ़ती है, तो केंद्रीय बैंक रेपो रेट बढ़ा देता है।

- इससे वाणिज्यिक बैंकों के लिए केंद्रीय बैंक से ऋण लेना महंगा हो जाता है।

- परिणामस्वरूप, अर्थव्यवस्था में धन की आपूर्ति घटती है और मुद्रास्फीति पर नियंत्रण होता है।

- आर्थिक स्थिरता बनाए रखना: रेपो रेट में कमी से बैंकों को सस्ता ऋण मिलता है, जिससे अर्थव्यवस्था में धन का प्रवाह बढ़ता है और विकास को प्रोत्साहन मिलता है।

आरबीआई ने रेपो रेट में कोई परिवर्तन नहीं रखा ,रेपो रेट एक तरह से आसान रूप से ऐसे समझिए कि – आरबीआई बैंक को जिस रेट पर ,जीस ब्याज पर धन देती है ,उस ब्याज में कोई कटौती नहीं करी। हां इस बार रेपो रेट ,रिवर्स रेपो रेट किसी में कोई परिवर्तन नहीं है लेकिन कैश रिजर्व रेशों that is CRR उसको 4. 5 के स्थान पर 4 कर दिया है ,जिसकी वजह से लगभग लाख करोड़ रूपया बैंकों के पास होगा जिससे वह लैंड कर पाएंगे। यह CRR क्या होता है ?- तो बैंक को अपना कुल धन जो उसके पासएकत्रित हुआ है ,उसमें से उस धन का कुछ प्रतिशत ,जैसे पहले 4. 5% था वह आरबीआई के पास जमा रखना पड़ता है। आरबीआई ने हाल ही में उसे 4. 5% को 4% कर दिया है – कि आप हमारे पास 4.5 परसेंट मत जमा रखो 4% जमा रख लो। अब बाकी जनता को लोन में दे दो ,तो लोन में दे दो इस बात के करने से लिक्विडिटी मार्केट में बढ़ने लगेगी। यही कारण है कि मॉनेटरी पॉलिसी की जो खबर है वह हेडलाइंस बन जाती है।

ये भी पढ़िए>>> SIP Vs PPF Vs ELSS: ₹1.5 लाख निवेश पर कौन बनाएगा पहले करोड़पति? जानें 15-30 साल की पूरी कैलकुलेशन

हेडलाइन बने के साथ-साथ बड़ा डिसीजन यह है कि – आरबीआई ऐसा करते कैसे हैं ? आरबीआई का रोल क्या है ?आरबीआई कैसे कंट्रोल करती है ?तो देखिए आरबीआई ने एक छह मेंबर कमेटी बना रखी है जिसका नाम है मॉनेटरी पॉलिसी कमिटी। जब कोई देश अपनी अर्थव्यवस्था को मेंटेन कर रहा होता है अर्थव्यवस्था से डील कर रहा होता है। तो जनरली दो प्रकार की पॉलिसीज पर वर्क करता है ,एक फिसकल पॉलिसी और एक मॉनेटरी पॉलिसी। मॉनेटरी पॉलिसी आरबीआई द्वारा कंट्रोल होती है ,आरबीआई ही मॉनेटरी पॉलिसी जारी करती है। जिसके माध्यम से वह यह तय करती है कि – जो बैंक उसके अंडर में आती है उनके पास कितना आसानी से धन छोड़ा जाए , या उनके पास रखे धान को कितना ज्यादा ब्याज दिया जाए। तो आरबीआई के द्वारा मॉनेटरी पॉलिसी के माध्यम से जो कमर्शियल बैंक्स पर कंट्रोल किया जाता है ,वही बैंकिंग सिस्टम आम जन के लिए आगे चलके सुविधा उपलब्ध कराता है। तो हाल ही में आरबीआई ने अपने रेपो रेट को 6. 5 बरकरार रखा है जो कि पिछले बार जैसा ही है। आरबीआई हर 2 महीने में मॉनेटरी पॉलिसी लेकर आती है ,मॉनेटरी पॉलिसी कमेटी की सिफारिशो पर जिसकी वजह से इस तरह की न्यूज़ आपको सुनाई पड़ती है।

तो यह गवर्नर साहब का संदेश है शक्तिकांत दास जी का ,इन्होंने बताया कि हमारी मॉनेटरी पॉलिसी कमेटी जो दो महीना UN CHANGE पूरी तरह से रखी। साथ ही साथ में इन्होंने SDF रेट भी अनचेंज्ड रखी है। अब ये SDF रेट क्या होती है यह भी हम आपको आगे बताएँगे। तो मौद्रिक नीति क्या होती है , वह मैंने बता दिया।

ये भी पढ़िए>>>दुनिया को न्याय की दुहाई देनेवाली अमेरिका में न्याय का मजाक : प्रेसिडेंट बिडेन ने की अपने बेटे की सजा माफ़

मौद्रिक नीति बनाते कौन है ? – तो 6 लोग बनाते हैं ,उनमें से 3 आरबीआई के द्वारा नियुक्त किए जाते हैं और 3 सरकार द्वारा नियुक्त किए जाते हैं। आरबीआई के द्वारा नियुक्त होते हैं उनमें से 1 गवर्नर है और 2 आरबीआई के अंदर डायरेक्टर्स है ,साथ ही साथ 3 जो है वह गवर्नमेंट के नॉमिनी है ,तो कुल मिलाकर 6 लोगों की कमेटी डिसाइड करती है कि – देश के अंदर कितना आसानी से पैसा सुलभ हो।

मॉनिटरी पॉलिसी कमेटी (Monetary Policy Committee):

ये भी पढ़िए>>> IPO: कैसे ख़रीदे आईपीओ?

- RBI की मॉनिटरी पॉलिसी कमेटी हर दो महीने में बैठक करती है और ब्याज दरों को घटाने और बढ़ाने का फैसला करती है।

- इसका कार्य देश की अर्थव्यवस्था को नियंत्रित करना है, और यह निर्णय देश के वित्तीय स्थिरता को बनाए रखने के लिए महत्वपूर्ण होते हैं।

यह छह लोग कौन-कौन है:

- Governor of the Reserve Bank of India — Chairperson, ex officio;

- Deputy Governor of the Reserve Bank of India, in charge of Monetary Policy —Member, ex officio;

- One officer of the Reserve Bank of India to be nominated by the Central Board —Member, ex officio;

- Prof. Ram Singh, Director, Delhi School of Economics, University of Delhi —Member;

- Shri Saugata Bhattacharya, Economist — Member; and

- Dr. Nagesh Kumar, Director and Chief Executive, Institute for Studies in Industrial Development, New Delhi — Member.

तो नागेश कुमार , श्री सौगाता भट्टाचार्य और प्रोफेसर राम सिंह यह 3 वह लोग हैं जिन्हें सरकार के द्वारा नियुक्त किया हुआ है।

ये भी पढ़िए>>> अमेरिका को नफ़रत : अडानी से या भारत की तरक्की से

अब बात करते हैं जो रेपो रेट अनचेंज्ड रखी है वह क्या है : तो असल मायने में रेपो रेट को आप इस तरह से समझ कर चलिए की जो कमर्शियल बैंक जैसे कि एसबीआई ,एचडीएफसी जो बैंक से हमारा काम पड़ता है जिनसे हमारा काम पड़ता है वह कमर्शियल बैंक्स है। इन्हें पैसे की जरूरत है पैसे की जरूरत कहां से पूरी होती है सेंट्रल बैंक से ,जैसे आपको पैसे की जरूरत होती है तो आप कमर्शियल बैंक जाते हैं , लेकिन बैंक को जब पैसे की जरूरत होती है तो वह रिजर्व बैंक के पास जाती है। तो रिजर्व बैंक के पास जब यह जाते हैं कि सर मुझे पैसे की जरूरत है तो जैसे हम लोग जब लोन लेने जाते हैं तो हमसे यह ब्याज वसूल होता है ,ऐसे ही जब कमर्शियल बैंक को पैसे की जरूरत होती है तो सेंट्रल बैंक ब्याज वसूलता है। तो सेंट्रल बैंक जो ब्याज वसूलता है उसे ही रेपो रेट कहा जाता है। सेंट्रल बैंक मतलब बैंकों का बैंक तो वह जो ब्याज वसूलत है that is रेपो रेट। अब आप ऐसे समझिए मैं कमर्शियल बैंक से लोन लेने गया इसमें मुझे कहा कि मैं आप लोगों को 6% पर धन देने को तैयार हूं , प्रोवाइडेड मुझे 5. 5 परसेंट पर धन मिल जाए। क्योंकि अल्टीमेटली मुझे अगर 6% पर ही मिला तो मैं कमाऊंगा क्या। ऐसे में कमर्शियल बैंक उम्मीद करती है कि आरबीआई उसे कम ब्याज पर पैसा दे। अब मान लो की 6.5 परसेंट पर इसे खुद पैसा मिला है तो यह हमें 6.50 परसेंट पर तो देगा नहीं ,तो बट नेचुरल है कि यह 6: 50 की जगह 7% या 6: 50 से ऊपर ही आम जन को उपलब्ध कराएगा ,इसलिए हमारे देश में जो इंटरेस्ट रेट है – कि किसको एजुकेशन लोन कितने पर मिलेगा ,कार लोन कितने पर मिलेगा ,पर्सनल लोन कितने पर मिलेगा ,हाउस लोन कितने पर मिलेगा यह सब कहीं ना कहीं रेपो रेट के माध्यम से डिसाइड हो रहे होते हैं। अगर यह घटती हुई चली जाएगी तो हम लोगों को आसानी से लोन मिलने लगेंगे। यानी अभी आरबीआई चाहती तो इस रेपो रेट को कम कर सकती थी अगर वह इसे 6% करती तो कल ही बैंकों के अंदर पैसा और ज्यादा उपलब्ध होता। ऐसा नहीं है कि पहले कभी ऐसा नहीं हुआ है आरबीआई ने अपने स्तर पर रेपो रेट में बीच में भी कटौतियां की है और वह जो कटौतियां है वह बहुत अच्छे से की गई थी ,कुछ समय पूर्व जब कोरोना काल चल रहा था मतलब आरबीआई के द्वारा रेपो रेट के अंदर जो कटौतियां थी 5: 50 परसेंट के आसपास तक और 4: 50 परसेंट तक भी रेपो रेट गई है। तो फिलहाल के लिए आरबीआई ने इसे 6.50 परसेंट छोड़ दिया है ,6.50 परसेंट तोड़ दिया है तो इससे क्या होगा कि आपको 6.50 से ऊपर पर ही ब्याज मिलेगा ,तो यहां से तो कोई खासा फर्क पड़ा नहीं।

मौद्रिक नीति समिति (MPC):

मौद्रिक नीति समिति (Monetary Policy Committee – MPC) भारत की आर्थिक नीति में महत्वपूर्ण भूमिका निभाने वाली एक वैधानिक संस्था है, जिसका उद्देश्य मुद्रास्फीति को नियंत्रित करते हुए आर्थिक विकास को बढ़ावा देना है।

- गठन और पृष्ठभूमि

- MPC की स्थापना भारत सरकार और भारतीय रिजर्व बैंक (RBI) के बीच हुए समझौता ज्ञापन (MoU) के बाद की गई थी।

- इसका उद्देश्य मुद्रास्फीति लक्ष्यीकरण पर आधारित नई मौद्रिक नीति ढांचे को लागू करना है।

- रिजर्व बैंक अधिनियम, 1934 को वित्त अधिनियम, 2016 के माध्यम से संशोधित करके MPC को वैधानिक दर्जा दिया गया।

- कानूनी प्रावधान: संशोधित रिजर्व बैंक अधिनियम, 1934 की धारा 45ZB के तहत केंद्र सरकार को छह-सदस्यीय MPC गठित करने का अधिकार प्राप्त है।

- कार्य:

- MPC का मुख्य कार्य रेपो दर (Repo Rate) को निर्धारित करना है, ताकि मुद्रास्फीति को तय लक्ष्य के भीतर रखा जा सके।

- यह पहले की तकनीकी सलाहकार समिति (Technical Advisory Committee) की जगह कार्य करता है।

- संरचना

- MPC के छह सदस्य होते हैं:

- RBI गवर्नर (अध्यक्ष),

- मौद्रिक नीति संभालने वाले RBI के डिप्टी गवर्नर,

- RBI बोर्ड द्वारा नामित एक अधिकारी, और

- केंद्र सरकार द्वारा नियुक्त तीन बाहरी सदस्य।

- बाहरी सदस्यों का कार्यकाल चार वर्षों का होता है।

- बैठक के लिए कोरम चार सदस्यों का होना आवश्यक है, जिनमें कम से कम एक RBI गवर्नर या उनकी अनुपस्थिति में डिप्टी गवर्नर होना चाहिए।

- निर्णय प्रक्रिया

- MPC के निर्णय बहुमत के आधार पर लिए जाते हैं।

- यदि वोटों में बराबरी होती है, तो RBI गवर्नर का निर्णायक वोट (Casting Vote) होता है।

- MPC के निर्णय RBI के लिए बाध्यकारी होते हैं।

- RBI की मौद्रिक नीति विभाग (MPD) MPC को नीति निर्धारण में सहयोग करती है।

कमेटी में से चार मेंबर ब्याज दरों में बदलाव के पक्ष में नहीं थे – मतलब उनका कहना था कि नहीं साहब जैसे चला आ रहा है वैसे करिए अदरवाइज चाहते तो यह इन ब्याज दरों को कम कर सकते थे।

ये भी पढ़िए>>> Gold investment in India: भारत में सोने में निवेश कैसे करें

अब आते हैं हम लोग एमएसएफ के ऊपर की एमएसएफ क्या होता है ? तो देखो एक तरह से ऐसे समझ कर चलिए की आपको बैंक से ओवरनाइट अगर फंड चाहिए होते हैं ,मतलब ऐसे दो टर्म है – एक है एसडीएफ और एक है एमएसएफ। एसडीएफ है स्टैंडर्ड डिपॉजिट फैसिलिटी मतलब बैंक क्या करती है कि उनके पास में थोड़ा भी धन इकठ्ठा हुआ तो वो खुद के पास नहीं रखती ,उस पैसे को सीधा RBI के पास टिका देती है, ताकि RBI उनपर ब्याज दे। बैंक अपने लिए धन कमाना चाहती है , कमाने का बेस्ट तरीका है या तो आपको कर्ज देकर धन कमाए ,या अपने पैसे को जमा करा के कमाए। अपने पैसे को जमा जब वह RBI में कराती है तो ज्यादा सुरक्षित मन जाता है। तो उसे जिस रात भर के लिए भी जमा करना पड़े उस फैसिलिटी को स्टैण्डर्ड डिपोसिट फैसिलिटी (SDF) कहा जाता है। अब उसका रिवर्स करलो अगर एक रात के लिए ही पैसा चाहिए होता हो तो उसे मार्जिनल स्टैंडिंग फैसिलिटी (MSF) कहा जाता है। RBI भी तो बैंकों का बैंक है वो एक समझदारी करता है। क्या समझदारी करता है? – आप अगर कर्जा लेने जाओगे तो महंगा देगा , और आप सामान धरने जाओगे तो आपको ब्याज कम देगा। बिलकुल वैसे ही जैसे रिवर्स रेपो रेट और रेपो रेट में होता है। या फिर आप अपने लिए समझिए अगर आप अपना पैसा FD करने जाएंगे तो बैंक आपको ज्यादा ब्याज नहीं देगा ,लेकिन आप कर्ज लेने जाएंगे तो बैंक आपसे ज्यादा ब्याज वसूल लेगा। क्यों ? क्योंकि वह आपको FD पर जितना परसेंट दे रहा है वह 6% आपको मन लो FD पर दिया ,आपको ब्याज कर्ज मांगने गए तो 9% देगा , 9% मिलेगा। मतलब 3 परसेंट वो अपनी कमाई पर रखना चाहता है यही काम आरबीआई करती है अगर एसबीआई आरबीआई से पैसे मांगने गई तो उसको ज्यादा ब्याज पर मिलेगा जो हमने रेपो रेट के केस में कहा और एसबीआई ने अपना पैसा आरबीआई के पास जमा कराया तो वह रिवर्स रेपो रेट है वह कम ब्याज देगा उसको ,ऐसे ही यह काम अगर एक रात के लिए हो रहा हो कि आरबीआई के अंदर एसबीआई एक रात के लिए पैसा जमा करने गयी हो तो SDF और एक रात के लिए लेने गयी हो तो उसको आप लोग क्या कहते है MSF कहते हैं। सबसे इंपोर्टेंट पार्ट है जो इस बार चेंज हुआ है that is 4% हो गया है। 4% CRR होने का मतलब क्या है इसको आप ऐसे समझिए कि यहां पर अब मार्केट के अंदर जो CRR की वजह से , कैश रिजर्व रेशों की वजह से ,जो बैंक अपना पैसा आरबीआई के पास जमा रखती थी ,वह उतना पैसा जमा नहीं रखेंगी और उससे कम पैसे पर ही उनका काम चल जाएगा।

ये भी पढ़िए>>> 10+ daily habits जो हमारे जीवन को बर्बाद कर देती हैं

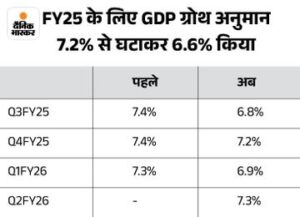

फाइनेंशियल ईयर 25 के लिए जीडीपी ग्रोथ रेट को घटकर आरबीआई ने अब 7. 2% से 6. 6 परसेंट कर दिया है। क्योंकि 5. 4 परसेंट तो तृतीय क्वार्टर के अंदर रही है ,तो 4th क्वार्टर के अंदर क्या होगा इसलिए इन्होने अपनी ग्रोथ रेट का अनुमान घटा दिया है। पहले जो क्वार्टर के अंदर चल रहा था वह घटा करके इन्होंने अब नीचे कर दिया है।

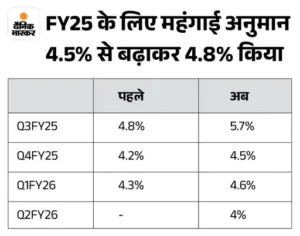

महंगाई का जो अनुमान है उसे बढ़ाकर 4. 8 परसेंट कर दिया। देखो महंगाई पर नियंत्रण रखना भी आरबीआई का ही काम है। अब आप पूछेंगे आरबीआई महंगाई पर कैसे नियंत्रण रख सकती है इसको आप ऐसे समझिए कि जब आपके पास धन ज्यादा होगा तो आप ज्यादा चीजे खरीदने जाएंगे ज्यादा चीजे खरीदेंगे तो आपका डिमांड इंक्रीज होगा , डिमांड इंक्रीज होगा और सप्लाई हर लिमिटेड है तो चीजे महंगी होने लगेगी। तो यह माना जाता है कि जब बैंकिंग ने अपने द्वारा पैसा आसानी से उपलब्ध कराया है तो चीज महंगी होने लगेगी। तो इसलिए महंगाई का अनुपात बढ़ा दिया गया कि महंगाई बढ़ सकती है। मॉनेटरी पॉलिसी कमिटी ने ही भारत में महंगाई का अनुपात चार प्रतिशत से प्लस माइनस दो प्रतिशत अर्थात 2% से लेकर 6% के बीच में देश की इन्फ्लेशन बढ़ सकती है। यह हमारी आरबीआई की मॉनेटरी पॉलिसी कमेटी के द्वारा पहले से ही डिसाइड चीजे हैं।

ये भी पढ़िए>>> क्या कहती है ATNI की नई रिपोर्ट? Multinational Food निर्माता कंपनियाँ भारत में निकृष्ट गुणवत्ता के उत्पादने बेचती हैं?

रिज़र्व बैंक ऑफ इंडिया (RBI) के बारे में जानकारी:

- स्थापना:

- RBI की स्थापना 1 अप्रैल 1935 को हुई थी।

- पहले यह भारतीय बैंकों के लिए मुद्रा और क्रेडिट की आपूर्ति को नियंत्रित करता था।

- मुख्यालय:

- RBI का हेडऑफिस पहले कोलकाता में था, लेकिन 1937 में इसे मुंबई स्थानांतरित कर दिया गया।

- 1949 में भारत सरकार ने RBI को पूरी तरह से अपने नियंत्रण में लिया।

- गवर्नर:

- RBI का सबसे बड़ा अधिकारी गवर्नर होता है, जो भारतीय बैंकिंग प्रणाली के लिए जिम्मेदार होता है।

- यह भारतीय बैंकों को लाइसेंस जारी करने का कार्य भी करता है, और विदेशों में भारतीय बैंकों के संचालन की निगरानी करता है।

- गवर्नर का कार्यकाल:

- RBI के गवर्नर का कार्यकाल 3 साल का होता है, लेकिन इसे बढ़ाया भी जा सकता है।

- इसका कार्यकाल सबसे अधिक 2754 दिन (जुलाई 1949 से 14 जनवरी 1957 तक) का था।

- अमिताव घोष ने 1985 में 20 दिन के लिए गवर्नर का कार्यभार संभाला था।

- पहला गवर्नर:

- RBI का पहला गवर्नर सर ऑस्कर सिम्स था।

- वर्तमान में शक्तिकांत दास RBI के गवर्नर है।

- गवर्नर की नियुक्ति:

- RBI के गवर्नर की नियुक्ति भारत सरकार करती है, जो वित्त मंत्रालय के मार्गदर्शन में होती है।

- गवर्नर की नियुक्ति केंद्रीय मंत्रिमंडल के अनुमोदन से की जाती है।

- आधिकारिक कार्य:

- RBI के गवर्नर का कार्य भारत के बैंकिंग क्षेत्र को नियंत्रित करना है, और यह सार्वजनिक वित्तीय व्यवस्था को सुदृढ़ करने के लिए जिम्मेदार है।

- RBI के कार्यों में देश की वित्तीय नीति का निर्माण, मुद्रा आपूर्ति का नियंत्रण और बैंकिंग सेक्टर की स्थिरता बनाए रखना शामिल है।

- आधुनिक युग में योगदान: RBI अब वित्तीय क्षेत्र के नियंत्रण में महत्वपूर्ण भूमिका निभाता है, और भारतीय बैंकिंग सिस्टम को अधिक पारदर्शी बनाने के लिए कई सुधारों का कार्य करता है।

अब इसके मायने क्या निकलेंगे इस तरह का जो काम हुआ है :

-

- ग्राहकों को – लोन तक की बात अगर की जाए तो लोन पर रेपो रेट का कोई खासा असर नहीं देखने को मिलेगा ,लेकिन हां आपने CRR की बात की है तो बैंक आसानी से धन देने के लिए उपलब्ध होगी ,धन होगा उनके पास।

- किसानो के लिए – अगर बात करे तो कॉलेटरल फ्री जो एग्रीकल्चर लोन है उसमें बिना गिरवी रखे कर्ज देने की सीमा को 1. 6 से बढ़कर 2 लाख कर दिया गया। विदाउट कॉलेटरल अब लोन में जो वैल्यू है वह ज्यादा मिल पाएगी।

- UPI ग्राहकों के लिए – जो पहले से था क्रेडिट लाइन अकाउंट में पैसा ना होते हुए भी जो भुगतान की सुविधा थी वह अब स्मॉल फाइनेंशियल बैंकों को दी जाएगी कि वह भी इस तरह की सुविधा दे सके। इससे UPI के माध्यम से बिना पैसा अकाउंट में हुए भी आप छोटा-मोटा पेमेंट कर पाएंगे एक तरह से कर्ज देने की बहुत सुविधा आपको उपलब्ध रहेगी।

- बैंकों के लिए – जैसा मैंने सौर के बारे में बताया 4: 30 से 4 परसेंट हुआ है इससे 1 लाख करोड़ मार्केट में और आएगा तो ,उन्हें इसका बड़ा फायदा होगा। तो वह आसानी से ग्राहकों को कर्ज दे पाएंगे।

- इकोनामिक ग्रोथ – पर इसका क्या असर पड़ेगा देखिए इमीडिएट भारत की मॉनेटरी पॉलिसी का ग्रोथ पर असर नहीं पड़ता है

हर 2 महीने में मॉनेटरी पॉलिसी आती है लेकिन हां फंड जब आसानी से उपलब्ध होते हैं तो थोड़ा सा लिक्विडिटी बढ़ाने से इकोनामिक ग्रोथ बढ़ती है इसी का कारण है कि लिक्विडिटी बढ़ाने की सूचना सुनते ही स्टॉक मार्केट के अंदर जो बैंकिंग के शेर हैं वह दो प्रतिशत के हिसाब से ग्रो कर गए। अब ₹100000 होगा 1 लाख करोड़ होगा मार्केट के पास देने के लिए तो हो सकता है इन्वेस्टमेंट बढ़ेंगे तो बैंकिंग ग्रोथ कर जाएगी तो शेयर मार्केट में इसको सकारात्मक रूप से लिया था। सेंसेक्स के अंदर इसका शुरुआती रूप जो है वह सकारात्मक रूप से देखा गया था। बाकी जो निफ्टी पैक की बात करें तो सबसे अधिक तेजी आज टाटा मोटर्स के अंदर रही और सेक्टरल सूचकांकों की अगर हम बात करें तो यहां पर निफ़्टी मेटल में 1. 25 फीस अच्छी वृद्धि दर्ज की गई थी।

ये भी पढ़िए>>> 10+ daily habits जो हमारे जीवन को बर्बाद कर देती हैं